Restrukturierungsplan

Darstellender Teil

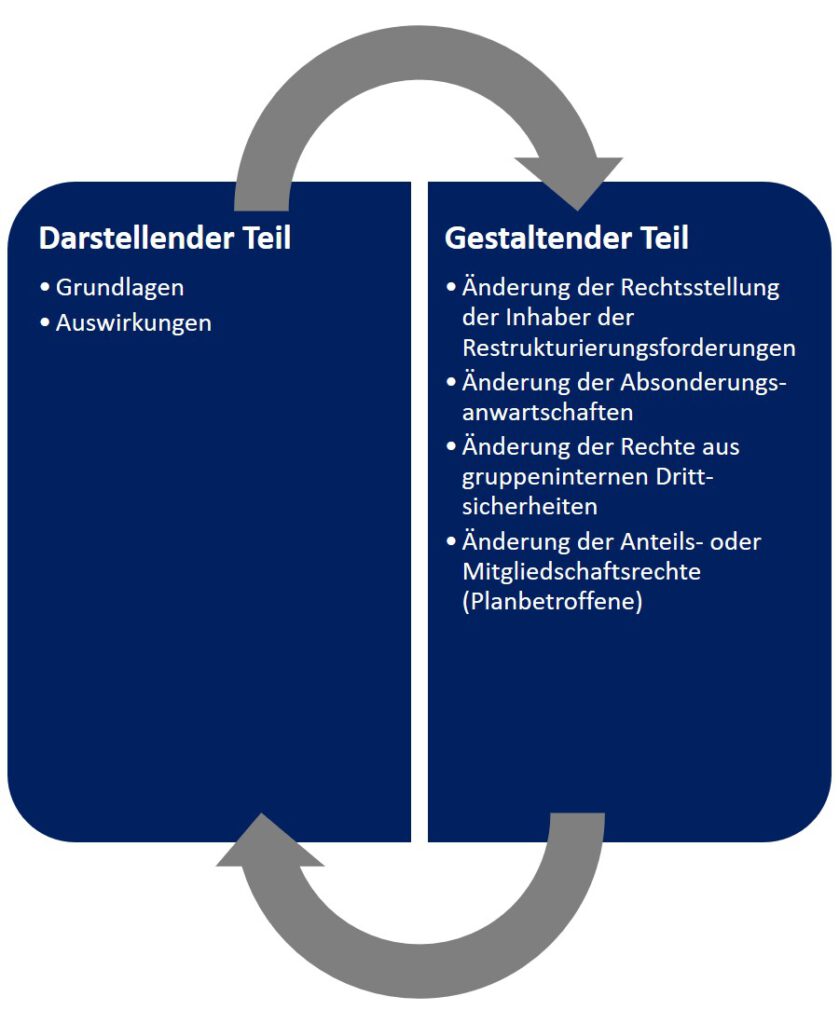

Der darstellende Teil beschreibt die Grundlagen und die Auswirkungen des Restrukturierungsplans.

Der darstellende Teil enthält alle Angaben, die für die Entscheidung der von dem Plan Betroffenen über die Zustimmung zum Plan und für dessen gerichtliche Bestätigung erheblich sind, einschließlich der Krisenursachen und der zur Krisenbewältigung vorzunehmenden Maßnahmen.

Soweit Restrukturierungsmaßnahmen vorgesehen sind, die nicht über den gestaltenden Teil des Plans umgesetzt werden können oder sollen, sind sie im darstellenden Teil gesondert hervorzuheben.

Der darstellende Teil enthält insbesondere eine Vergleichsrechnung, in der die Auswirkungen des Restrukturierungsplans auf die Befriedigungsaussichten der Planbetroffenen dargestellt werden.

Sieht der Plan eine Fortführung des Unternehmens vor, ist für die Ermittlung der Befriedigungsaussichten ohne Plan zu unterstellen, dass das Unternehmen fortgeführt wird.

Dies gilt nicht, wenn ein Verkauf des Unternehmens oder eine anderweitige Fortführung aussichtslos ist.

Sieht der Restrukturierungsplan Eingriffe in die Rechte von Gläubigern aus gruppeninternen Drittsicherheiten vor, sind in die Darstellung auch die Verhältnisse des die Sicherheit gewährenden Tochterunternehmens und die Auswirkungen des Plans auf dieses Unternehmen einzubeziehen.

Gestaltender Teil

Der gestaltende Teil des Restrukturierungsplans legt fest, wie die Rechtsstellung der Inhaber der Restrukturierungsforderungen, der Absonderungsanwartschaften, der Rechte aus gruppeninternen Drittsicherheiten und der Anteils- oder Mitgliedschaftsrechte (Planbetroffenen) durch den Plan geändert werden soll.

Soweit Restrukturierungsforderungen oder Absonderungsanwartschaften gestaltet werden, ist zu bestimmen, um welchen Bruchteil diese gekürzt, für welchen Zeitraum sie gestundet, wie sie gesichert und welchen sonstigen Regelungen sie unterworfen werden sollen.

Dies gilt entsprechend für die Gestaltung der Rechte aus gruppeninternen Drittsicherheiten.

Soweit vertragliche Nebenbestimmungen oder Vereinbarungen gestaltet werden, legt der gestaltende Teil fest, wie diese abgeändert werden sollen.

Restrukturierungsforderungen können auch in Anteils- oder Mitgliedschaftsrechte an dem Schuldner umgewandelt werden.

Insbesondere kann der Plan eine Kapitalherabsetzung oder -erhöhung, die Leistung von Sacheinlagen, den Ausschluss von Bezugsrechten oder die Zahlung von Abfindungen an ausscheidende an dem Schuldner beteiligte Personen vorsehen.

Für Gläubiger, die einer Umwandlung in Anteils- und Mitgliedschaftsrechte widersprechen, ist eine Barabfindung vorzusehen. Der Plan kann vorsehen, dass Anteils- oder Mitgliedschaftsrechte übertragen werden.

Im Übrigen kann jede Regelung getroffen werden, die gesellschaftsrechtlich zulässig ist.

Anforderungen an den Restrukturierungsplan

§ 7 Gliederung des Restrukturierungsplans

§ 8 Darstellender Teil

§ 9 Gestaltender Teil

§ 10 Auswahl der Planbetroffenen

§ 11 Einteilung der Planbetroffenen in Gruppen

§ 12 Gleichbehandlung von Planbetroffenen

§ 13 Haftung des Schuldners

§ 14 Neue Finanzierung

§ 15 Änderung sachenrechtlicher Verhältnisse

§ 16 Erklärung zur Bestandsfähigkeit; Vermögensübersicht; Ergebnis- und Finanzplan

§ 17 Weitere beizufügende Erklärungen

§ 18 Checkliste für Restrukturierungspläne

Das Bundesministerium der Justiz und für Verbraucherschutz macht eine Checkliste für Restrukturierungspläne bekannt, welche an die Bedürfnisse von kleinen und mittleren Unternehmen angepasst ist. Die Checkliste wird auf der Internetseite www.bmjv.bund.de veröffentlicht.

Notwendige Angaben im Restrukturierungsplan

Neben den sich aus den §§ 7 bis 17 ergebenden Angaben hat der Restrukturierungsplan mindestens die folgenden Angaben zu enthalten:

1. Firma oder Namen und Vornamen, Geburtsdatum, Registergericht und Registernummer, unter der der Schuldner in das Handelsregister eingetragen ist, Geschäftszweig oder Beschäftigung, gewerbliche Niederlassungen oder Wohnung des Schuldners und bei mehreren Niederlassungen die Hauptniederlassung;

2. die Vermögenswerte und Verbindlichkeiten des Schuldners zum Zeitpunkt der Vorlage des Restrukturierungsplans, einschließlich einer Bewertung der Vermögenswerte, eine Beschreibung der wirtschaftlichen Situation des Schuldners und der Position der Arbeitnehmer sowie eine Beschreibung der Ursachen und des Umfangs der wirtschaftlichen Schwierigkeiten des Schuldners;

3. die Planbetroffenen, die entweder namentlich zu benennen oder unter hinreichend konkreter Bezeichnung der Forderungen oder Rechte zu beschreiben sind;

4. die Gruppen, in welche die Planbetroffenen für die Zwecke der Annahme des Restrukturierungsplans unterteilt wurden, und die auf deren Forderungen und Rechte entfallenden Stimmrechte;

5. die Gläubiger, Inhaber von Absonderungsanwartschaften sowie Inhaber von Anteils- oder Mitgliedschaftsrechten, die nicht in den Restrukturierungsplan einbezogen wurden, zusammen mit einer Erläuterung der Gründe für die unterbliebene Einbeziehung; eine Beschreibung unter Bezugnahme auf Kategorien gleichartiger Gläubiger, Inhaber von Absonderungsanwartschaften sowie Inhaber von Anteils- oder Mitgliedschafts-rechten genügt, wenn dadurch die Überprüfung der sachgerechten Abgrenzung nicht erschwert wird;

6. Name und Anschrift des Restrukturierungsbeauftragten, sofern ein solcher bestellt ist;

7. die Auswirkungen des Restrukturierungsvorhabens auf die Beschäftigungsverhältnisse sowie Entlassungen und Kurzarbeiterregelungen und die Modalitäten der Unterrichtung und Anhörung der Arbeitnehmervertretung;

8. sofern der Restrukturierungsplan eine neue Finanzierung vorsieht, die Gründe für die Erforderlichkeit dieser Finanzierung.