Inhalte

Internes Revisions System (IRS)

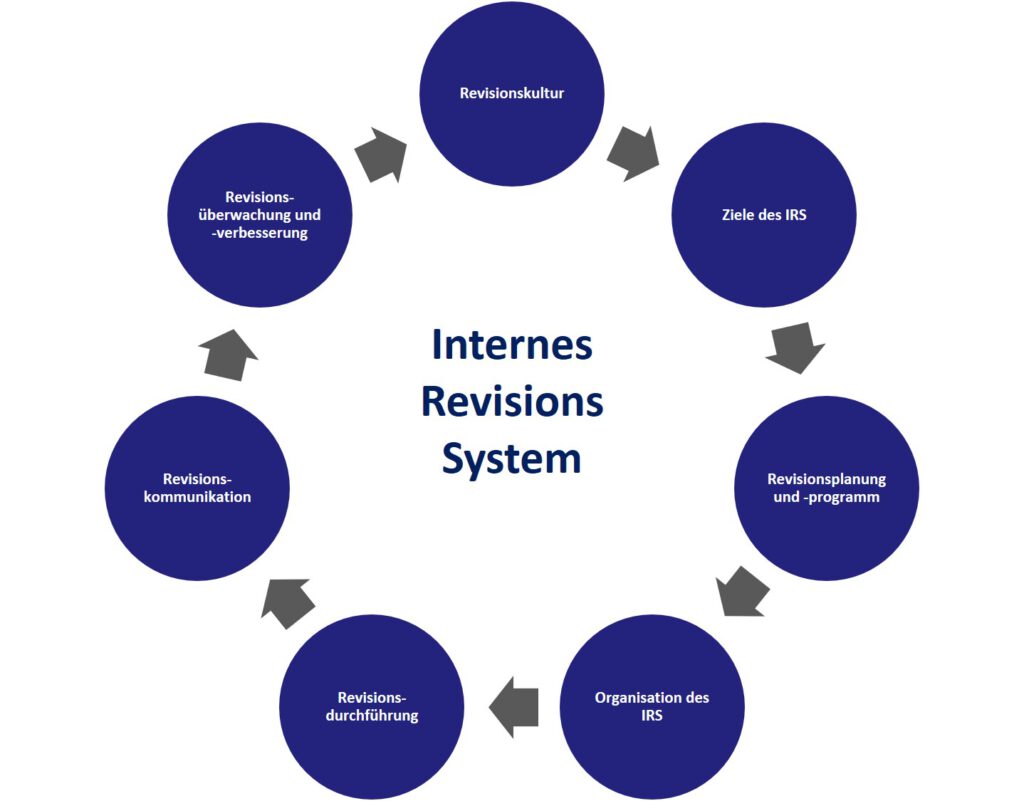

Internes Revisions System (IRS) gemäß IDW PS 983

I. Organisation, Einordnung im Unternehmen und Tätigkeitsfelder

- Organisation des IRS

Es ist eine offizielle schriftliche, angemessene Regelung Geschäftsordnung, Revisionsrichtlinie o.Ä.) vorhanden (Mindeststandard 1). - Revisionskultur, Organisation des IRS

Die Regelung ist von der Geschäftsleitung verabschiedet und bekannt gemacht. Sie wird regelmäßig auf Aktualität und Angemessenheit, auch in Bezug auf die Unternehmenskultur, überprüft. - Ziele des IRS Wesentliche Aufgaben der Internen Revision sind die Prüfung der Angemessenheit und Effektivität des Internen Kontrollsystems, der Führungs- und Überwachungsprozesse und der Wirksamkeit des Risikomanagementsystems. Dazu zählt auch die Beurteilung der Wirksamkeit der Maßnahmen zur Verhinderung und Aufdeckung doloser Handlungen.

- Revisionskultur, Ziele des IRS

Die Tätigkeitsfelder der Internen Revision richten sich nach den Zielen des Unternehmens/der Organisation und umfassen alle Aktivitäten des Unternehmens/der Organisation und ggf. an Dritte ausgelagerte Aktivitäten (uneingeschränktes Prüfungsrecht). - Organisation des IRS

Neutralität, Unabhängigkeit von anderen Funktionen sowie uneingeschränktes Informationsrecht sind sichergestellt (Mindeststandard 2). - Organisation des IRS

Die Mitarbeiter der Internen Revision nehmen keine Verantwortlichkeit im operativen Betrieb wahr und prüfen keine Aktivitäten, bei denen sie befangen sind. - Revisionskommunikation

Die Interne Revision ist in den Verteiler wesentlicher Unternehmensinformationen aufgenommen. - Organisation des IRS

Die Interne Revision verfügt über ein Revisionshandbuch mit folgenden wesentlichen Inhalten: Regelungen und/oder Methoden zur Prüfungsplanung, -vorbereitung, -durchführung, -nachbereitung, Berichterstattung, Dokumentation, Zugriff auf und Archivierung von Prüfungsergebnissen. - Organisation des IRS

Das Revisionshandbuch ist den Mitarbeitern bekannt und wird regelmäßig auf Aktualität und Angemessenheit überprüft. Die Einhaltung wird laufend überwacht. - Revisionskultur Die Abgrenzung zu anderen Governance-Funktionen ist sichergestellt. Die Interne Revision ist als dritte Verteidigungslinie („Three-Lines-of-Defense Modell“) als zentrales Element einer guten Corporate Governance aufgestellt.

- Revisionskultur Das Wertesystem der Internen Revision ist entsprechend dem Ethikkodex und den Grundprinzipien des IPPF aufgestellt und ausgerichtet.

II. Budget/Ressourcen

- Organisation des IRS

Die Interne Revision verfügt über eine angemessene quantitative und qualitative Personalausstattung (Mindeststandard 3). - Organisation des IRS

Das Personalkostenbudget entspricht den Aufgabenstellungen und Anforderungen an die Interne Revision und ist geeignet, qualifiziertes Personal zu gewinnen und zu halten.

- Organisation des IRS

Die IT-Ausstattung für die administrativen Prozesse (z.B. Prüfungsplanung, Revisionssteuerung) ist sinnvoll und angemessen. - Organisation des IRS

Die IT-Ausstattung für die operativen Prozesse im Rahmen der Prüfungsdurchführung (z.B. Analysesoftware, Prüfungsdokumentation und Follow-up Prozess) ist sinnvoll und angemessen. - Organisation des IRS

Das sonstige Sachkostenbudget (z.B. Reisekosten, Aus- und Weiterbildung, externe Ressourcen) entspricht den Aufgabenstellungen und Anforderungen an die Interne Revision.

III. Planung

- Revisionsplanung und -programm

Der Prüfungsplan der Internen Revision wird auf Grundlage eines standardisierten und risikoorientierten Planungsprozesses erstellt (Mindeststandard 4). - Revisionsplanung und -programm

Die Prüfungen für die Planungsperiode werden mindestens einmal jährlich systematisch zusammengestellt und der Geschäftsleitung zur Genehmigung vorgelegt. - Revisionsplanung und -programm

Bei der Planung werden gesetzliche Anforderungen, besondere Anforderungen der Geschäftsleitung und Vorschläge von innerhalb und außerhalb der Internen Revision berücksichtigt. - Revisionsplanung und -programm

Die Prüfungsobjekte (Audit Universe) werden im Rahmen der Planung vollständig abgebildet. - Revisionsplanung und -programm

Es besteht eine einheitliche Methodik zur systematischen Analyse des Risikopotenzials der Prüfungsobjekte. - Revisionsplanung und -programm

Der Umfang und die Bewertung der Prüfungsobjekte werden regelmäßig auf Vollständigkeit und Aktualität geprüft. - Revisionsplanung und -programm

Die Befugnisse zur Änderung der Risikobewertungsmethode und der Prüfungsobjekte sind festgelegt. - Revisionsplanung und -programm

Kurzfristig notwendige, außerplanmäßige Prüfungen werden angemessen berücksichtigt. - Revisionsplanung und -programm

Nachträgliche Änderungen/Anpassungen des Prüfungsplans, wie z.B. die Streichung oder Aufnahme von Prüfungen, sind nachvollziehbar dokumentiert. Sie werden in angemessenem Umfang der zuständigen Geschäftsleitung bekannt gemacht.

IV. Vorbereitung

- Revisionsplanung und -programm

Auf Basis des Prüfungsplans werden der zeitliche Rahmen und die Abfolge der zu prüfenden Objekte entwickelt sowie die Zuordnung der Ressourcen und Verantwortlichkeiten nachvollziehbar abgeleitet. - Revisionsdurchführung

Das Prüfungsobjekt wird analysiert, Informationen werden beschafft und Prüfungsmethoden definiert. - Revisionsdurchführung

Vor Beginn der Prüfung werden Meilensteine und damit auch die voraussichtliche Prüfungsdauer bestimmt. - Revisionsdurchführung

Die Prüfung wird dem zu prüfenden Bereich grundsätzlich mit ausreichendem Vorlauf angekündigt. Abweichungen hiervon sind plausibel und im Einzelfall angemessen (z.B. Prüfung doloser Handlungen/Deliktprüfung). - Revisionsdurchführung

Ein Kick-Off-Meeting mit dem zu prüfenden Bereich ist Bestandteil des Prüfungsprozesses (auch telefonisch oder per Videokonferenz). - Revisionsdurchführung

Ziele und Umfang der Prüfung sind festgelegt und dokumentiert. - Revisionsdurchführung

Das Arbeitsprogramm wird von der Revisionsleitung oder dem von ihr benannten Verantwortlichen genehmigt.

V. Prüfung

- Revisionsdurchführung

Die Prüfungen werden entsprechend des genehmigten Arbeitsprogramms durchgeführt. - Revisionsdurchführung

Bei Prüfungen werden gesetzliche Vorgaben und unternehmensinterne Regelungen auf ihre Umsetzung hin bewertet (Ordnungsmäßigkeit). - Revisionsdurchführung

Es werden auch Aspekte wie Wirtschaftlichkeit, Rentabilität, Unternehmenszielsetzungen, Sicherheit, Risikohaftigkeit, Wirksamkeit der Maßnahmen zur Verhinderung und Aufdeckung doloser Handlungen geprüft. - Revisionsdurchführung

Zu den negativen Prüfungsfeststellungen werden Maßnahmen/ Empfehlungen aufgezeigt. - Revisionsdurchführung

Die Prüfungsergebnisse werden mit dem geprüften Bereich und dem Prüfungsverantwortlichen abgestimmt. - Revisionsdurchführung

Wesentliche Abweichungen der Prüfungsschritte vom Arbeitsprogramm werden dokumentiert und genehmigt. - Revisionsdurchführung

Art und Umfang der Prüfungshandlungen und -ergebnisse werden einheitlich, sachgerecht und ordnungsgemäß dokumentiert (Mindeststandard 5). - Revisionsdurchführung

Eine einheitliche Bewertung der Prüfungsergebnisse (Systematik für alle Prüfungsarten und Prüfungsobjekte) wird vorgenommen. - Revisionsdurchführung

Die Prüfungsergebnisse sind aus den Arbeitspapieren eindeutig ableitbar und somit auch für sachkundige Dritte in angemessener Zeit nachvollziehbar. - Revisionsdurchführung

Die eingesetzten Methoden und Checklisten sind systematisch, aktuell und angemessen. - Revisionsdurchführung

Eine Schlussbesprechung mit der geprüften Einheit wird, soweit erforderlich, zeitnah durchgeführt; dabei werden die Prüfungsergebnisse abgestimmt und dokumentiert. - Revisionsdurchführung

In der Schlussbesprechung werden angemessene Maßnahmen mit Durchführungsterminen und eindeutigen Verantwortlichkeiten verabschiedet sowie die Übereinstimmung oder Meinungsverschiedenheiten zu den Prüfungsergebnissen festgehalten. - Revisionsdurchführung

Wenn auf eine Schlussbesprechung verzichtet wird, erfolgt eine andere, nachvollziehbare und dokumentierte Form der Abstimmung des Prüfungsergebnisses.

VI. Berichterstattung

- Revisionsdurchführung

Der Bericht besteht aus folgenden Bestandteilen:

– Auftrag und Auftragsdurchführung (Prüfungsziel und -umfang inkl. Themenabgrenzung (was?), Prüfungsteam (wer?), Prüfungszeitraum (wann?), Prüfungsort (wo?), Prüfungsanlass (warum?), Art der Prüfung (wie?))

– Managementzusammenfassung

– Detailbericht inkl. Feststellungen, Risiken, Maßnahmen/Empfehlungen mit Umsetzungsterminen (Aktionsplan), Verantwortlichen und ggf. Bewertung - Revisionsdurchführung

Die Form der Berichte ist standardisiert. - Revisionsdurchführung

Vorläufige Prüfungsergebnisse, z.B. in Form von Berichtsentwürfen, werden rechtzeitig vor der Schlussbesprechung der Leitung der geprüften Einheit vorgelegt. - Revisionsdurchführung

Bei Meinungsverschiedenheiten ist die Möglichkeit zur Berücksichtigung einer Stellungnahme des geprüften Bereichs im Bericht vorgesehen oder es wird zumindest auf die Meinungsverschiedenheit hingewiesen. - Revisionsdurchführung

Die Berichterstattung und Verteilung von Bericht und Maßnahmenliste erfolgen zeitnah. - Revisionsdurchführung

Der Prüfungsbericht wird vor der Verteilung vom Leiter der Internen Revision oder von einer durch ihn autorisierten Person genehmigt. - Revisionsdurchführung

Der Berichtsverteiler wird entsprechend der grundsätzlichen Festlegung angewandt. - Revisionsdurchführung

Für jede abgeschlossene Prüfung liegt ein Prüfungsbericht oder ein Vermerk vor. - Revisionskommunikation

Die Berichte oder eine Zusammenfassung der Berichte (z.B. in Jahresberichten) werden an die Geschäftsleitung verteilt.

VII. Prüfungsnacharbeit

- Revisionskommunikation

Der Leiter der Internen Revision oder ein von ihm benannter Verantwortlicher führt Feedbackgespräche mit dem Prüfungsteam durch. - Revisionsüberwachung und -verbesserung

Aus den Feedbackgesprächen werden Verbesserungspotenziale zur Weiterentwicklung der Internen Revision abgeleitet (z.B. Risikoeinschätzung, Prüfungsmethoden und -prozesse sowie Ressourcenplanung). - Revisionskommunikation

Den Mitarbeitern der Internen Revision werden gewonnene relevante Erkenntnisse aus Prüfungen und sonstigen Quellen verfügbar gemacht (Wissensmanagement). - Organisation des IRS

Aufbewahrungsmethoden und -fristen für Prüfungsberichte und Prüfungsunterlagen sind festgelegt und werden eingehalten.

VIII. Follow-up

- Revisionsdurchführung

Die Umsetzung der im Bericht dokumentierten Maßnahmen wird von der Internen Revision durch einen effektiven Follow-up-Prozess überwacht (Mindeststandard 6). - Revisionsdurchführung

Fristverlängerungen für die Umsetzung von Maßnahmen sind begründet und dokumentiert. - Revisionskommunikation

Es erfolgt regelmäßig eine Information an die Geschäftsleitung über Maßnahmen, die ohne nachvollziehbare Begründung nicht umgesetzt wurden. - Revisionsdurchführung

Es werden auch Vor-Ort-Prüfungen als ergänzendes Instrument des Follow-up-Prozesses durchgeführt.

IX. Auswahl

- Organisation des IRS

In der Internen Revision existiert ein Personalplanungsprozess, der auch Faktoren wie durchschnittliche Fluktuation, Ruhestand, Ausbildungsniveau, berufliche Erfahrung und Fremdsprachenqualifikation o.Ä. berücksichtigt.

- Organisation des IRS

Für die Mitarbeiter der Internen Revision sind Stellen- oder Aufgabenbeschreibungen vorhanden. - Organisation des IRS

Die Auswahl der Mitarbeiter erfolgt auf Basis der Stellen- oder Aufgabenbeschreibungen. - Organisation des IRS

Die Mitarbeiterstruktur der Internen Revision hinsichtlich ihrer Berufserfahrung und Qualifikation gewährleistet die Aufgabenerfüllung. - Organisation des IRS

Ist die für die Erfüllung des Prüfungs-/ Beratungsauftrags notwendige Berufserfahrung und Qualifikation nicht vorhanden, so zieht die Interne Revision sachkundige Dritte hinzu.

X. Entwicklung/ Fortbildung

- Organisation des IRS

Die fachliche und revisionsbezogene Weiterbildung der Mitarbeiter ist durch regelmäßige interne oder externe Maßnahmen sichergestellt. - Organisation des IRS

Die Weiterentwicklung der sozialen Kompetenz und der Führungsqualifikation ist durch gezielte interne oder externe Maßnahmen sichergestellt. - Organisation des IRS

Die Erlangung revisionsbezogener Qualifikationen (z.B. Interner Revisor DIIR, CIA, CISA, CFE) wird gefördert. - Organisation des IRS

Mit jedem Mitarbeiter werden regelmäßige Beurteilungsgespräche/ Zielvereinbarungen durchgeführt, in die Einflussfaktoren, wie z.B. Prüfungsaufgaben, Stärken-Schwächen-Analyse, Potenzialeinschätzung, Entwicklungszielsetzungen des Mitarbeiters und Fortbildungsmaßnahmen einfließen. - Organisation des IRS

Die Mitarbeiter der Internen Revision tragen auch selbst Sorge dafür, dass sie ihre Kenntnisse und Qualifikationen weiterentwickeln.

XI. Führung der Internen Revision

- Organisation des IRS

Der Leiter der Internen Revision ist entsprechend den Anforderungen der Position qualifiziert. - Revisionskultur Die Akzeptanz der Internen Revision bei der Geschäftsleitung ist hoch.

- Revisionsüberwachung und Revisionsverbesserung

Der Leiter der Internen Revision hat Qualitätsstandards erarbeitet, die im Revisionshandbuch dokumentiert sind und anhand derer Qualitätskontrollen durchgeführt werden. - Revisionsüberwachung und -verbesserung

Der Leiter der Internen Revision muss ein Programm zur Qualitätssicherung und -verbesserung, das alle Aufgabengebiete der Internen Revision umfasst, entwickeln und pflegen. - Revisionskommunikation, Revisionsüberwachung und -verbesserung

Periodisch wird über die Tätigkeit der Internen Revision, über die Ergebnisse des Qualitätsmanagements, über aktuelle Entwicklungen und wesentliche Risiken an die Geschäftsleitung und den Prüfungsausschuss (oder vergleichbare Organe) berichtet. - Revisionsüberwachung und -verbesserung

Der Leiter der Internen Revision trägt u.a. durch prozessintegrierte Maßnahmen des Qualitätsmanagements Sorge für die Umsetzung der im Revisionshandbuch festgelegten Grundsätze. - Revisionskommunikation

Der Leiter der Internen Revision oder der von ihm benannte Vertreter führt in regelmäßigen Abständen Feedbackgespräche mit den geprüften Bereichen und Berichtsempfängern durch. - Organisation des IRS

Gesetze, Veröffentlichungen mit gesetzesähnlichem Charakter sowie die nationalen Standards für die berufliche Praxis der Internen Revision des DIIR und die verbindlichen Elemente des IPPF des IIA werden beachtet. Abweichungen von den Standards werden angemessen kommuniziert. - Revisionskommunikation

Der Leiter der Internen Revision stellt einen regelmäßigen Informationsaustausch mit externen Dritten, wie z.B. dem Abschlussprüfer des Unternehmens, sicher. - Revisionskommunikation

Der Leiter der Internen Revision stellt einen regelmäßigen Informationsaustausch mit internen Bereichen und Funktionen, wie z.B. Compliance, Risikomanagement, Sicherheit und Datenschutz, sicher.