Inhalte

Internes Kontrollsystem (IKS)

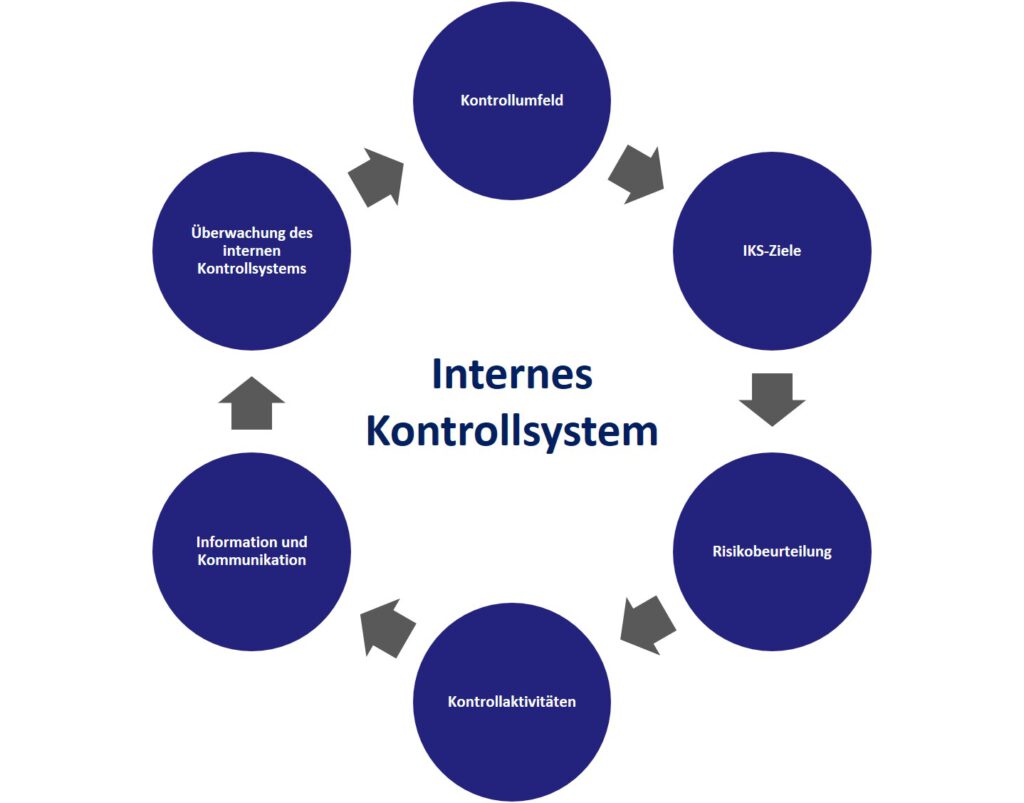

Internes Kontrollsystem (IKS) des internen und externen Berichtswesens gemäß IDW PS 982

Kontrollumfeld

Das Kontrollumfeld stellt den Rahmen dar, innerhalb dessen die Regelungen eingeführt und angewendet werden. Es ist geprägt durch die Grundeinstellungen, das Problembewusstsein und die Verhaltensweisen

sowie durch die Rolle des Aufsichtsorgans („tone at the top“) in Bezug auf das interne Kontrollsystem. Durch die Aufbau- und Ablauforganisation sind die Verantwortlichkeiten im Unternehmen klar geregelt und abgegrenzt.

Die wesentlichen Regelungen zur Aufbau- und Ablauforganisation sind dokumentiert und verbindlich vorgegeben.

IKS-Ziele

Die gesetzlichen Vertreter legen auf der Grundlage der allgemeinen Unternehmensziele fest, welche entscheidungsrelevanten Informationen für die Unternehmensführung bzw. Rechenschaftslegung zu welchen Zeitpunkten, in welcher Form, von welchen Personen (interne

oder externe Adressaten) benötigt werden. Aus diesen Informationsbedürfnissen und den daraus abgeleiteten Anforderungen an die Unternehmensberichterstattung leiten sich die Ziele ab, die mit dem internen Kontrollsystem verfolgt werden.

Risikobeurteilung

Unternehmen sind einer Vielzahl von Risiken ausgesetzt, die den Ablauf der Prozesse zur Erstellung der Unternehmensberichterstattung sowie die Erreichung der IKS-Ziele gefährden können. Diese Risiken können sich z.B. aus fehlerhaften internen Prozessen, fehlerhaften Systemen, personell bedingten Fehlern sowie externen Ereignissen ergeben. Durch Risikobeurteilungen werden solche Risiken erkannt und bewertet. Sorgfältige Risikobeurteilungen sind die Grundlage für die Entscheidungen

über den Umgang mit diesen Risiken.

Kontrollaktivitäten

Die Kontrollaktivitäten beinhalten Steuerungs- und Kontrollmaßnahmen,

die den identifizierten und bewerteten Risiken begegnen und somit sicherstellen sollen, dass die IKS-Ziele erreicht werden. Steuerungs- und Kontrollmaßnahmen betreffen alle Unternehmensebenen und Prozessstufen.

Information und Kommunikation

Information und Kommunikation gewährleisten einen angemessenen Informationsfluss im internen Kontrollsystem. Dazu zählt, dass die erforderlichen Informationen in geeigneter und zeitgerechter Form eingeholt, aufbereitet und an die zuständigen Stellen im Unternehmen

weitergeleitet werden. Dies umfasst auch die für die Risikobeurteilungen notwendigen Informationen sowie die Information der Mitarbeiter über Aufgaben und Verantwortlichkeiten im internen Kontrollsystem. Neben

der mündlichen Kommunikation können bspw. Organisationshandbücher

und Richtlinien für die interne und externe Unternehmensberichterstattung sowie Schulungen in Betracht kommen.

Überwachung des internen Kontrollsystems

Unter Überwachung des internen Kontrollsystems ist die objektive Beurteilung der Wirksamkeit des internen Kontrollsystems

durch Mitarbeiter des Unternehmens zu verstehen. Dabei ist zu beurteilen, ob das interne Kontrollsystem sowohl angemessen ist als auch kontinuierlich funktioniert. Überwachungsmaßnahmen beinhalten

prozessunabhängige Überwachungsmaßnahmen, die vor allem durch die interne Revision durchgeführt werden, sowie prozessintegrierte Überwachungsmaßnahmen. Voraussetzung für die Überwachung ist eine angemessene Dokumentation des internen Kontrollsystems.

Die Ergebnisse der Überwachungsmaßnahmen (insb. festgestellte Mängel im internen Kontrollsystem) werden in geeigneter Form berichtet und ausgewertet, damit die erforderlichen Maßnahmen zur Verbesserung

des Systems und zur Beseitigung von Mängeln ergriffen werden können.