Beurteilung eingetretener Zahlungsunfähigkeit (§ 17 InsO)

1. Grundlagen zur Beurteilung der Zahlungsunfähigkeit

1.1. Zahlungsunfähigkeit/Zahlungsstockung

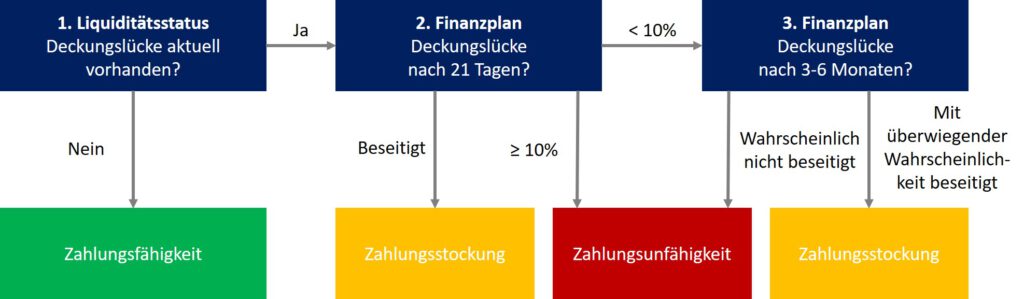

Ein Schuldner ist nach § 17 Abs. 2 InsO zahlungsunfähig, wenn er nicht in der Lage ist, seine fälligen Zahlungsverpflichtungen zu erfüllen. Zahlungsunfähigkeit ist damit das auf dem Mangel an Zahlungsmitteln beruhende Unvermögen des Schuldners, seine fälligen Zahlungsverpflichtungen zu begleichen.

Die Zahlungsunfähigkeit ist von der Zahlungsstockung abzugrenzen. Zahlungsstockung ist die vorübergehende Unfähigkeit, die fälligen Verbindlichkeiten vollständig zu begleichen. Demgegenüber liegt Zahlungsunfähigkeit und nicht nur Zahlungsstockung i.d.R. dann vor, wenn der Schuldner nicht in der Lage ist, seine fälligen Zahlungsverpflichtungen innerhalb eines absehbaren Zeitraums zu begleichen.

Kann der Schuldner seine Liquiditätslücke innerhalb von drei Wochen vollständig schließen, liegt keine Zahlungsunfähigkeit vor.

Beträgt die Liquiditätslücke am Ende des Dreiwochenzeitraums, den der BGH für die Beseitigung der Liquiditätslücke zubilligt, 10 % der fälligen Gesamtverbindlichkeiten oder mehr, ist nach der Rechtsprechung des BGH regelmäßig von Zahlungsunfähigkeit auszugehen, sofern nicht ausnahmsweise mit an Sicherheit grenzender Wahrscheinlichkeit zu erwarten ist, dass die Liquiditätslücke demnächst vollständig oder fast vollständig geschlossen wird und den Gläubigern ein Zuwarten nach den besonderen Umständen des Einzelfalls zumutbar ist. Dieser sich an das Ende des Dreiwochenzeitraums anschließende weitere Zeitraum kann in Ausnahmefällen drei bis u.U. auch bis längstens sechs Monate betragen.

Beträgt die Liquiditätslücke am Ende des Dreiwochenzeitraums dagegen weniger als 10 %, ist regelmäßig zunächst von Zahlungsstockung auszugehen. Dennoch ist in diesen Fällen ein Liquiditätsplan zu erstellen, aus dem sich die Weiterentwicklung der Liquiditätslücke ergibt. Zeigt sich daraus, dass die Lücke demnächst mehr als 10 % betragen wird, liegt Zahlungsunfähigkeit vor. Ergibt sich am Ende des Dreiwochenzeitraums aus dieser Liquiditätsplanung, dass die Lücke kleiner als 10 % ist, lässt der BGH mehrere Interpretationen hinsichtlich der Frage zu, ob eine Liquiditätslücke von unter 10 % auf Dauer akzeptiert werden kann. Ökonomisch erscheint ein Unternehmen, das dauerhaft eine – auch nur geringfügige – Liquiditätslücke aufweist, weder erhaltungswürdig noch -fähig. Auch im Interesse des Verkehrsschutzes ist eine dauerhafte Unterdeckung bedenklich. Im Übrigen hat der Gesetzgeber vom Merkmal der Dauerhaftigkeit ausdrücklich Abstand genommen und wollte gerade eine über Wochen und Monate andauernde Zahlungsstockung vermeiden.

Daher liegt Zahlungsunfähigkeit und keine Zahlungsstockung vor, wenn eine auch nur geringfügige Liquiditätslücke voraussichtlich nicht innerhalb von drei Monaten, in Ausnahmefällen längstens sechs Monaten, vollständig geschlossen werden kann.

Die 10 %-Grenze erlangt ferner Bedeutung für den Sicherheitsgrad, mit dem die Schließung der Lücke innerhalb des vom BGH zugestandenen Prognosezeitraums zu fordern ist. Je höher die anfängliche Unterdeckung und je länger der Prognosezeitraum ist, umso größere Gewissheit ist für den Eintritt und den zeitlichen Verlauf der Besserung der Liquiditätslage zu fordern.

1.2. Zahlungseinstellung

Nach § 17 Abs. 2 Satz 2 InsO ist Zahlungsunfähigkeit i.d.R. anzunehmen, wenn der Schuldner seine Zahlungen eingestellt hat. Zahlungseinstellung liegt vor, wenn der Schuldner wegen eines Mangels an Zahlungsmitteln aufhört, seine fälligen Verbindlichkeiten zu erfüllen, und dies für die beteiligten Verkehrskreise hinreichend erkennbar geworden ist. Eine Zahlungseinstellung kann aus einem einzelnen, aber auch aus einer Gesamtschau mehrerer darauf hindeutender, in der Rechtsprechung entwickelter Beweisanzeichen gefolgert werden. Eigene Erklärungen des Schuldners, seine fälligen Zahlungsverpflichtungen nicht begleichen zu können, deuten auf eine Zahlungseinstellung hin, auch wenn sie mit einer Stundungsbitte versehen sind. Zahlungseinstellung liegt bereits dann vor, wenn der Schuldner den wesentlichen Teil seiner fälligen Zahlungsverpflichtungen nicht bedient.

Weitere Beweisanzeichen für das Vorliegen einer Zahlungseinstellung können bspw. sein:

• Nichtbegleichung von Sozialversicherungsbeiträgen

• eine dauerhaft schleppende Zahlungsweise

• zurückgegebene Lastschriften

• nicht eingehaltene Zahlungszusagen

• nicht nur vereinzelte Mahnungen

• Nichtzahlung von Stromrechnungen

• Pfändungen oder Vollstreckungen.

Sind derartige Indizien vorhanden und ergibt sich aus der Gesamtschau, dass eine Zahlungseinstellung vorliegt, bedarf es nicht einer darüber hinausgehenden Darlegung und Feststellung der genauen Höhe der gegen den Schuldner bestehenden Verbindlichkeiten oder einer Liquiditätslücke von mindestens 10 %.

Die Zahlungseinstellung wird regelmäßig erst dann beseitigt, wenn der Schuldner nicht nur einzelne Zahlungen leistet, sondern seine Zahlungen an die Gesamtheit der Gläubiger wieder aufnimmt,34 und zwar auch an solche Gläubiger, deren Forderungen nach der Zahlungseinstellung fällig geworden sind.

Keine Zahlungseinstellung liegt demgegenüber vor, wenn der Schuldner nicht zahlt, weil er das Bestehen der Verpflichtung dem Grunde oder der Höhe nach mit begründeten Einwendungen bestreitet. Bei Zahlungsunwilligkeit oder Zahlungsverweigerung liegt eine Zahlungseinstellung jedoch nur dann nicht vor, wenn der Schuldner zur Zahlung objektiv in der Lage wäre.

2. Finanzstatus und Finanzplan als Grundlage zur Beurteilung der Zahlungsunfähigkeit

2.1. Finanzstatus

Zur Abgrenzung der Zahlungsunfähigkeit von der Zahlungsstockung ist es erforderlich, dass zunächst ein stichtagsbezogener Finanzstatus und im Anschluss ein zeitraumbezogener Finanzplan erstellt werden.

Weist der zur Ermittlung der Stichtagsliquidität erstellte Finanzstatus aus, dass der Schuldner seine fälligen Zahlungsverpflichtungen erfüllen kann, ist keine Zahlungsunfähigkeit gegeben; die Erstellung eines Finanzplans ist in diesem Fall nicht erforderlich. Dies entbindet den Schuldner – solange die Krise nicht endgültig überwunden ist – jedoch nicht davon, die Liquiditätsentwicklung weiterhin kritisch zu verfolgen, um ggf. erneut mittels eines Finanzstatus und eines ergänzenden Finanzplans Gewissheit über die Zahlungsfähigkeit zu erlangen.

Ergibt sich aus dem Finanzstatus, dass der Schuldner seine fälligen Zahlungsverpflichtungen nicht erfüllen kann, hat er ausgehend vom Finanzstatus am Stichtag zusätzlich die im Prognosezeitraum erwarteten Ein- und Auszahlungen in einer Liquiditätsplanung zu berücksichtigen. Zur Ermittlung der prozentualen Liquiditätslücke ist die Liquiditätslücke am Ende des Prognosezeitraums in Bezug zu setzen zu den fälligen Gesamtverbindlichkeiten zu Beginn dieses Zeitraums.

werdenden Verbindlichkeiten (Passiva II) zu berücksichtigen. Es handelt sich somit um eine Art „dynamischer Bilanz“, die neben der Stichtagsliquidität auch planerische Elemente einbezieht. Die Liquiditätsbilanz des BGH und der in Tz. 32 ff. dargestellte Finanzplan kommen bzgl. der Höhe der Liquiditätslücke bzw. des Liquiditätsüberhangs zu demselben Ergebnis.

2.1.1. Fälligkeit der Verbindlichkeiten

Im Finanzstatus werden die verfügbaren liquiden Finanzmittel des Unternehmens sowie dessen fällige Verbindlichkeiten erfasst und gegenübergestellt. Dabei sind sämtliche fälligen Zahlungsverpflichtungen und nicht nur die durch Mahnung eingeforderten oder klageweise geltend gemachten zu berücksichtigen. Erforderlich und ausreichend ist, dass der Gläubiger die Zahlung verlangt.

Fälligkeit kann aufgrund gesetzlicher Regelungen, aufgrund einer Vereinbarung (bspw. Bedingung, Befristung, Fixgeschäft, Kasse gegen Faktura, Zahlung gegen Dokumente, Verfallklauseln) oder ausnahmsweise aufgrund einseitiger Parteierklärung (z.B. durch ausdrückliche Fälligstellung oder durch Kündigung eines Darlehens mit der Folgewirkung einer sofortigen Fälligkeit) eintreten.

Fehlt eine rechtsgeschäftliche Bestimmung der Fälligkeit und ergibt sie sich auch nicht aus den Umständen, liegt nach § 271 Abs. 1 BGB sofortige Fälligkeit vor. So gelten nicht ausdrücklich genehmigte Überziehungen bei Kontokorrentkrediten als fällig, auch wenn das Kreditinstitut diese Inanspruchnahmen stillschweigend duldet. Innerhalb der vereinbarten – ungekündigten – Linien sind Kontokorrentkredite im Finanzstatus zur Feststellung der Zahlungsunfähigkeit nicht anzusetzen. Aus Annuitätendarlehen sind nur die nach dem Kreditvertrag fälligen Raten zu berücksichtigen. Verbindlichkeiten aus Lieferungen und Leistungen sind sofort oder bei Vereinbarung eines Zahlungsziels mit dessen Ablauf fällig.

Gestundete Verbindlichkeiten sind nicht in den Finanzstatus aufzunehmen. Stundungsvereinbarungen können durch Branchenübung, Handelsbrauch und konkludentes Handeln zustande kommen und die Fälligkeit der Verbindlichkeiten hinausschieben. Die Stundung gilt immer dann als wirksam vereinbart, wenn der Gläubiger in eine spätere Befriedigung seiner Forderung eingewilligt hat bzw. sich die Einwilligung aus den gesamten Umständen ergibt. Eine nachrangige Verbindlichkeit ist nicht zu berücksichtigen, wenn der Gläubiger die Zahlung nicht verlangen kann. Der Nachweis, dass eine Verbindlichkeit nicht fällig ist, obliegt in jedem Fall dem Schuldner.

Von einem Gläubiger geltend gemachte Zahlungsansprüche sind in den Finanzstatus aufzunehmen, es sei denn, dass bei vernünftiger Beurteilung aufgrund objektiv nachvollziehbarer Einwendungen eine Inanspruchnahme ganz oder teilweise nicht zu erwarten ist.

Von der Vollziehung ausgesetzte Steuerschulden o.Ä. sind erst mit Ende der Aussetzung der Vollziehung als fällige Verbindlichkeiten zu erfassen.

Verbindlichkeiten, die aufgrund gesetzlicher Vorschriften nicht erfüllt werden dürfen (z.B. § 30 GmbHG, § 57 AktG), sind im Finanzstatus erst mit Wegfall des Auszahlungsverbots als fällig zu erfassen.

2.1.2. Finanzmittel

Den fälligen Verbindlichkeiten sind im Finanzstatus die gegenwärtig verfügbaren Finanzmittel gegenüberzustellen. Hierzu zählen Barmittel, Bankguthaben, Schecks in der Kasse und nicht ausgeschöpfte und ungekündigte Kreditlinien.

Kurzfristig verfügbare Finanzmittel (z.B. erwartete Zahlungszuflüsse aus Kundenforderungen oder eine gegenüber dem Unternehmen abgegebene harte Patronatserklärung) sind nicht im Finanzstatus, sondern im Finanzplan zu berücksichtigen. Gleiches gilt für die Möglichkeit zur Kreditaufnahme.

2.2. Finanzplan

Ergibt der Finanzstatus eine Liquiditätslücke, ist dieser durch Darstellung der erwarteten Ein- und Auszahlungen in einem ausreichend detaillierten Finanzplan auf Basis einer nach betriebswirtschaftlichen Grundsätzen durchzuführenden und ausreichend dokumentierten Unternehmensplanung fortzuentwickeln. Bei kurzfristigen, wenige Wochen umfassenden Finanzplänen reicht eine unmittelbar auf dem Finanzstatus aufbauende Liquiditätsplanung aus. Andernfalls ist ein umfassender Finanzplan auf Basis einer integrierten Planung (Erfolgs-, Vermögens- und Liquiditätsplanung) zu erstellen. Auf der Grundlage eines Unternehmenskonzeptes wird in diesem Rahmen dargestellt, wie die Planansätze aus den Teilplanungen des Unternehmens in die Finanzplanung münden.

Struktur und Gliederung eines solchen Finanzplans richten sich nach betriebswirtschaftlich anerkannten Methoden.

Auf Grundlage der Annahmen über die weitere Geschäftstätigkeit sind in den Finanzplan alle Posten einzustellen, die unter Berücksichtigung der voraussichtlichen Fälligkeiten im Prognosezeitraum zu Zahlungsmittelzuflüssen oder Zahlungsmittelabflüssen führen.

Bei den Mittelzuflüssen sind die Zuflüsse aus den geplanten Umsatzgeschäften ebenso zu berücksichtigen wie sonstige einzahlungswirksame Vorgänge. Hierzu zählen auch Maßnahmen der Kapitalbeschaffung durch Fremdkapitalaufnahme (Kreditaufnahmen) oder durch Zuführungen der Gesellschafter (Gesellschafterdarlehen, Kapitalerhöhungen, Zuzahlungen in das Eigenkapital oder Ertragszuschüsse). Dies gilt auch für weitere Finanzierungsmaßnahmen wie Sale-and-Lease-Back-Geschäfte, Factoring oder den Verkauf von Teilen des nicht betriebsnotwendigen Vermögens. Ebenso kommen die zahlungswirksamen Effekte aus leistungswirtschaftlichen Maßnahmen in Betracht. In allen Fällen muss jedoch die erforderliche Sicherheit für die Realisierung solcher Maßnahmen im Prognosezeitraum bestehen.

Bei den Mittelabflüssen sind die bereits bestehenden und entstehenden Verbindlichkeiten zu berücksichtigen, soweit sie innerhalb des Prognosezeitraums fällig werden.

Zur Feststellung, ob eine bloße Zahlungsstockung vorliegt, ist zunächst ein Finanzplan für einen Zeitraum von bis zu drei Wochen aufzustellen. Ergibt dieser Finanzplan, dass die anfängliche Liquiditätslücke geschlossen wird, liegt eine bloße Zahlungsstockung und damit keine Zahlungsunfähigkeit vor. Eine Ausdehnung des Finanzplans ist in diesem Fall nicht erforderlich; künftig zu erwartende Liquiditätslücken wären aus Sicht des Beurteilungszeitpunkts nicht als eingetretene, sondern als drohende Zahlungsunfähigkeit zu qualifizieren.

Ergibt sich aus dem Finanzplan für den Dreiwochenzeitraum, dass die anfängliche Lücke nicht geschlossen wird oder sich vergrößert, ist eine Fortschreibung des Finanzplans erforderlich, um nach den Grundsätzen der Rechtsprechung zu entscheiden, ob eine Zahlungsunfähigkeit im Rechtssinne oder eine nur vorübergehende Zahlungsstockung vorliegt.

Nach der Rechtsprechung liegt eine bloße Zahlungsstockung vor, wenn erwartet werden kann, dass eine nach drei Wochen verbleibende Liquiditätslücke von 10 % oder mehr innerhalb „überschaubarer“ Zeit geschlossen werden kann. Eine Erstreckung auf einen Zeitraum von mehr als drei Wochen kann allerdings nur in Betracht kommen, wenn ausnahmsweise mit an Sicherheit grenzender Wahrscheinlichkeit zu erwarten ist, dass die Liquiditätslücke in dieser Zeit vollständig beseitigt werden wird und den Gläubigern gegen ihren Willen ein Zuwarten nach den besonderen Umständen des Einzelfalls zuzumuten ist.

Je geringer die Liquiditätslücke ausfällt, umso eher ist den Gläubigern ein Zuwarten zuzumuten, da in diesen Fällen die Erwartung umso begründeter ist, dass es dem Schuldner gelingen wird, die Liquiditätslücke in absehbarer (bzw. „überschaubarer“) Zeit zu beseitigen. Der Zeitraum, in dem die Liquiditätslücke plangemäß geschlossen sein muss, kann in Ausnahmefällen bis zu drei, längstens sechs Monate betragen.

Ergibt sich aus dem Finanzplan, dass trotz bestehender Liquiditätslücke keine Zahlungsunfähigkeit im

Rechtssinne vorliegt, muss sich der Schuldner weiterhin fortlaufend vergewissern, ob die der Planung zugrunde liegenden Annahmen eingetreten sind oder ob sich wegen Nichterreichens der Planungsziele die Ertrags-, Vermögens- und Finanzlage des Unternehmens weiter verschlechtert haben und entsprechende Folgerungen für die Insolvenzantragspflicht zu ziehen sind.

Der erforderliche Detaillierungsgrad des Finanzplans (quartals-, monats- oder wochenweise Zahlungen) wird durch die Größe der bestehenden Liquiditätslücke, die Länge des Prognosezeitraums sowie die Besonderheiten des Einzelfalls (Branche, Geschäftstätigkeit etc.) bestimmt.

Sollte sich aufgrund der Untersuchungen ergeben, dass die Zahlungsunfähigkeit bereits eingetreten ist, verkürzt sich die Dreiwochenfrist zur Wiederherstellung der Zahlungsfähigkeit entsprechend; daraus kann resultieren, dass der Insolvenzantrag unverzüglich zu stellen ist.

3. Besonderheiten bei Cash-Pooling-Systemen

Nimmt das Unternehmen an einem Cash-Pooling-System teil, ist danach zu unterscheiden, ob es sich um die den Cash-Pool führende Gesellschaft oder um eine dem Cash-Pool angeschlossene Gesellschaft handelt.

Zahlungsansprüche einer dem Cash-Pool angeschlossenen Gesellschaft gegen die den Cash-Pool führende Gesellschaft sind nicht als flüssige Mittel im Finanzstatus, sondern mit ihren Fälligkeiten als Zufluss im Finanzplan anzusetzen. Entsprechendes gilt für Mittel, die aufgrund des Cash-Pooling-Systems als Kredit in Anspruch genommen werden dürfen.

Bei der den Cash-Pool führenden Gesellschaft bestimmt sich die Liquiditätslage auch unter Berücksichtigung ihrer fälligen Forderungen und Verbindlichkeiten gegenüber den dem Cash-Pooling-System angeschlossenen Gesellschaften. Künftige Ein- und Auszahlungen der dem Cash-Pooling-System angeschlossenen Gesellschaften sind in den Finanzplan einzustellen, wenn sie mit der erforderlichen Sicherheit erwartet werden können.

Zur Feststellung verfügbarer Liquiditätsreserven aus dem Cash-Pooling-System kommt der Liquiditätsplanung der Unternehmensgruppe, aus der sich die Liquiditätsströme innerhalb der angeschlossenen Gesellschaften und damit die in der Unternehmensgruppe insgesamt verfügbare Liquidität ableitet, besondere Bedeutung zu. Soweit aus Sicht der einzelnen Gesellschaft die Liquiditätssituation anderer Gesellschaften der Unternehmensgruppe nicht ohne Weiteres eingeschätzt werden kann, sind weitere Untersuchungen erforderlich.

4. Ermittlung des Zeitpunkts des Eintritts der Zahlungsunfähigkeit in der Vergangenheit

Wenn nach eingetretener Insolvenz im Nachhinein der Zeitpunkt zu ermitteln ist, zu dem Zahlungsunfähigkeit eingetreten ist, ist von dem Zeitpunkt auszugehen, für den erstmals Anhaltspunkte vorliegen, die auf eine mögliche Antragspflicht schließen lassen. Für diesen Zeitpunkt ist ein Finanzstatus zu erstellen.

Ist es nicht möglich, einen Finanzstatus zu erstellen, kann nach Auffassung des BGH47 für die Beurteilung, ob Zahlungsunfähigkeit vorlag, etwa im Anfechtungsprozess, auch retrograd auf den Zeitpunkt abgestellt werden, zu dem die erste, bei Eröffnung des Insolvenzverfahrens nicht ausgeglichene Verbindlichkeit fällig geworden ist.

Zu diesem Zeitpunkt ist regelmäßig von Zahlungsunfähigkeit auszugehen. Etwas anderes gilt nur dann, wenn aufgrund konkreter Umstände, die sich nachträglich geändert haben, damals angenommen werden konnte, der Schuldner werde rechtzeitig in der Lage sein, die Verbindlichkeiten zu erfüllen. Dass nicht lediglich eine Zahlungsstockung vorlag, ist im Nachhinein ohne Weiteres feststellbar, auch anhand von Indizien im Rahmen einer Gesamtschau.