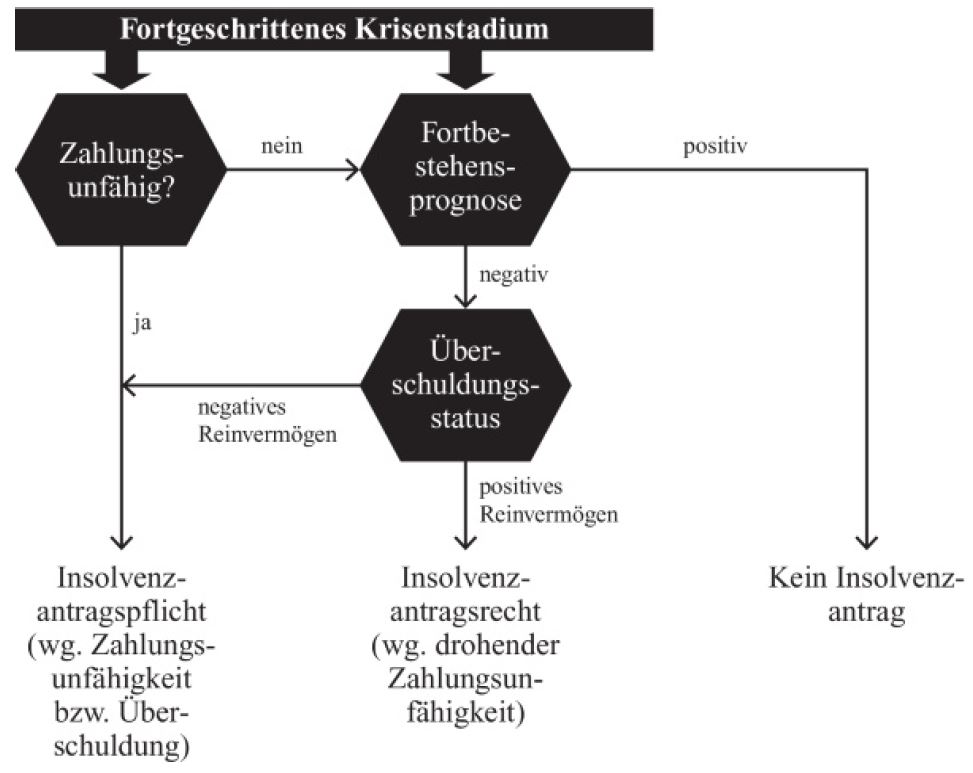

Beurteilung drohender Zahlungsunfähigkeit (§ 18 InsO)

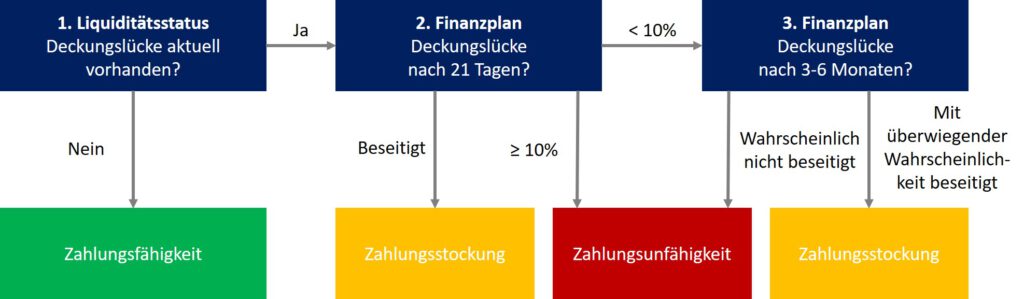

Zahlungsunfähigkeit droht, wenn zum Beurteilungsstichtag keine Liquiditätslücke vorhanden ist, nach dem Finanzplan aber absehbar ist, dass die Zahlungsmittel zur Erfüllung der fällig werdenden Zahlungsverpflichtungen nicht mehr ausreichen und dies durch finanzielle Dispositionen und Kapitalbeschaffungsmaßnahmen nicht mehr ausgeglichen werden kann. Dem Schuldner ist es dadurch möglich, frühzeitig Maßnahmen zur Sanierung des Unternehmens im Rahmen eines Insolvenzverfahrens einzuleiten und insb. die drohende Zahlungsunfähigkeit zu beseitigen.

Drohende Zahlungsunfähigkeit liegt bei einer negativen Fortbestehensprognose vor. Dabei sind im Zusammenhang mit der drohenden Zahlungsunfähigkeit die gleichen Anforderungen an die

Fortbestehensprognose zu stellen wie bei dem Insolvenztatbestand der Überschuldung. Der Prognosezeitraum läuft regelmäßig bis zur letzten Fälligkeit der bestehenden Verbindlichkeiten. Im Falle langfristiger Verbindlichkeiten (z.B. Pensionsverpflichtungen oder längerfristige Darlehen) entspricht der Prognosezeitraum aufgrund zunehmender Prognoseunsicherheit dem der Fortbestehensprognose.

Bei juristischen Personen und ihnen gleichgestellten Personenhandelsgesellschaften (§ 264a HGB) ist die Unternehmensleitung im Falle drohender Zahlungsunfähigkeit, d.h. negativer Fortbestehensprognose, zudem verpflichtet, unverzüglich das Vorliegen einer Überschuldung zu beurteilen. Ein Insolvenzantragsrecht liegt also nur bei einer negativen Fortbestehensprognose und positivem Reinvermögen vor; dies wird aber nur in seltenen Fällen gegeben sein. Sind hingegen sowohl die Prognose als auch das Reinvermögen negativ, muss die Unternehmensleitung wegen Überschuldung einen Insolvenzantrag stellen.